La discusión se presenta como un conflicto entre la banca y las estaciones de combustible. Pero en la mesa hay un tercero sin silla: quien llena el tanque. Y existe el riesgo de que, al final, sea ese tercero quien termine financiando la solución.

Este martes, el Gobierno, la banca y los detallistas de combustibles se sientan a negociar el conflicto por las comisiones financieras. Mientras discutimos quién tiene la razón, hay una pregunta que sigue sin respuesta: ¿quién asumirá el costo del acuerdo cuando termine la negociación?

¿Dónde está el competidor?

Empecemos por la pregunta que nadie hace. Anadegas estima que la intermediación financiera le saca más de RD$4,000 millones al año en comisiones. Cuando un mercado genera rentas de ese tamaño, normalmente aparecen competidores dispuestos a cobrar menos para ganar participación. ¿Dónde está ese competidor? ¿Dónde está la fintech, el banco o el nuevo procesador dispuesto a reducir la comisión y quedarse con las 780 estaciones del país?

Según lo que han reportado los medios y las partes involucradas en los últimos días, las estaciones pagan comisiones de al menos un 1.95 % por las transacciones con tarjeta. La mayor parte de esta tasa corresponde al banco que emitió la tarjeta, mediante la "tasa de intercambio". Otra parte remunera a Visa o Mastercard por el uso de su red. Y la empresa que procesa el pago e instala el verifón recibe el resto.

Eso significa que una procesadora de pagos más eficiente solo puede competir sobre la porción más pequeña de la comisión. Puede reducir su margen para atraer estaciones, pero el efecto sobre el costo total sería limitado.

A esa situación se suma la estructura de propiedad del mercado. Las principales procesadoras de pagos del país pertenecen, total o parcialmente, a los mismos grupos financieros que también emiten las tarjetas. Banreservas y BHD poseen, cada uno, un 24.53 % de CardNet; AZUL es 100% propiedad del Grupo Popular; y en PORTAL participan, entre otros accionistas, la Asociación La Nacional, con el 27 % de participación, y el Banco Vimenca, con el 8.85 %.

Como banco del Estado, Banreservas podría convertirse en el actor que discipline el mercado ofreciendo menores comisiones. Pero hoy sus incentivos no son los de un nuevo entrante que busca romper el precio.

El margen rígido destapó el problema, no lo creó

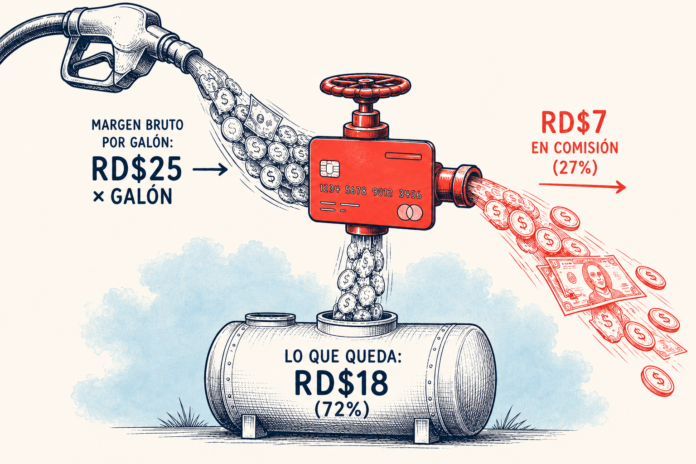

En la mayoría de los comercios, las empresas incorporan el costo de aceptar tarjetas al precio de sus productos y pasa prácticamente desapercibido al usuario. Las estaciones de combustible no tienen esa posibilidad. Cada viernes, el MICM fija por resolución el margen del detallista en pesos por galón. Como ese margen es fijo, cada aumento en la comisión financiera reduce directamente su rentabilidad.

Por eso los detallistas tienen un reclamo legítimo. La comisión es un porcentaje del monto de la transacción, y, por tanto, crece cuando sube el precio del combustible, mientras el margen de las bombas permanece igual. Con los precios actuales, ese costo financiero ya se acerca a los RD$7 por galón. Así que solo era cuestión de tiempo para que el conflicto llegara.

La media verdad que le conviene a la banca

De ahí ha surgido una lectura cómoda. Que el problema no son las comisiones, sino una fórmula de precios que dejó rezagado el margen de las estaciones. En esa lógica, la respuesta sería permitir que el margen de las estaciones también aumente con el precio del combustible, del mismo modo que lo hacen las comisiones financieras.

Pero ese razonamiento parte de un supuesto que merece ser cuestionado. Da por sentado que el nivel actual de las comisiones es el correcto.El resultado es que la discusión deja de ser cómo reducir ese costo y pasa a ser cómo trasladarlo al precio final.

En un mercado competitivo, la presión de nuevos entrantes tendería a reducir un costo como este. Pero cuando existen pocos jugadores, integración vertical y barreras de entrada, esa presión no aparece por sí sola. En esos casos, la tarea de política pública es corregir la falla de mercado o, al menos, limitar sus efectos.

Cómo se arregla de verdad

Si el diagnóstico tiene dos causas, la solución también debe tener dos frentes. Por un lado, revisar el nivel y la estructura de las comisiones. Por otro, promover una mayor competencia en el mercado de procesamiento de pagos.

La experiencia internacional demuestra que existen distintas formas de intervenir cuando las comisiones dejan de reflejar una competencia efectiva. Algunos países han optado por regular la tasa de intercambio; otros han establecido reglas especiales para sectores particularmente afectados, como las estaciones de servicio.

Costa Rica, por ejemplo, en 2020 fijó un techo al intercambio y exoneró expresamente a las estaciones de servicio. En Estados Unidos, la Enmienda Durbin de 2010 ordenó que la comisión de débito de los grandes bancos fuera razonable y proporcional al costo, y el tope resultó ser una tarifa mayoritariamente fija, de unos 21 centavos de dólar por transacción, más un 0.05 % del monto y un centavo por prevención de fraude.

La Unión Europea topa el intercambio en 0.3 % para crédito y 0.2 % para débito; Australia lo bajará a 0.3 % en octubre y México firmó hace unos meses un acuerdo con la banca para bajar las comisiones de las gasolineras temporalmente. En general, donde el conflicto se resolvió bien, se regularon las tarifas; no se apagaron los verifones.

La segunda solución no está lista para implementarse, pero promete. El nuevo Sistema de Gestión de Pagos Instantáneos que el Banco Central construye con apoyo del Banco Mundial se espera permita pagos por QR, en segundos y 24/7, a bajo costo. Es el mismo principio detrás de sistemas como SINPE Móvil en Costa Rica, donde millones de transacciones se realizan sin depender de la infraestructura tradicional de tarjetas. Cuando funcione, un QR en la bomba podría evitar buena parte del costo asociado.

Por lo pronto

Lo que el gremio propone es reemplazar el porcentaje por una tarifa fija por transacción. La estructura es razonable. El costo real de procesar un pago (autorizar, compensar, liquidar) es casi fijo; cuesta prácticamente lo mismo mover el mensaje electrónico de una compra de RD$200 que de una de RD$2,000, y solo el fraude y el costo de fondos escalan con la cifra.

Ahora bien, los 30 a 50 centavos de peso que propone Anadegas lucen difíciles de sostener frente a referencias internacionales. En Estados Unidos, por ejemplo, el componente fijo equivale aproximadamente a RD$14 por transacción.

Cuidado con la prisa

La posibilidad de que el país dé un paso atrás en uno de sus servicios de pago más cotidianos ha convertido esta negociación en una prioridad política.

Ante esa presión, el Gobierno puede verse tentado a resolver con prisa, ya sea absorbiendo la comisión con recursos públicos o aumentando el margen regulado para aliviar a los detallistas. Ambas opciones pueden evitar el retroceso inmediato, pero trasladarían al consumidor el costo de un mercado poco competitivo y poco exigido.

La otra vía demanda más paciencia. Requiere revisar la estructura de las comisiones, abrir espacio a mayor eficiencia y competencia, y acelerar nuevas infraestructuras de pago como la del Banco Central. Esto no ofrece una victoria inmediata, pero sí la posibilidad de corregir el verdadero problema.

En los próximos días sabremos qué camino elige el país. Resolver la enfermedad de fondo o pasarle la factura al que llena el tanque.

Fuentes

- Estados financieros auditados del Centro Financiero BHD, Banco de Reservas de la República Dominicana, Grupo Popular, Asociación La Nacional de Ahorros y Préstamos y Banco Vimenca (2024–2025, según disponibilidad).

- Unión Europea. Reglamento (UE) 2015/751 sobre tasas de intercambio aplicadas a operaciones de pago con tarjeta (EUR-Lex).

- Board of Governors of the Federal Reserve System. Regulation II (Debit Card Interchange Fees and Routing); U.S. Congressional Research Service. Regulation of Debit Interchange Fees (R41913).

- Reserve Bank of Australia. Review of Merchant Card Payment Costs and Surcharging — Conclusions Paper (2026).

- Banco Central de Costa Rica. Reglamento del Sistema de Tarjetas de Pago y Acuerdo de Junta Directiva, sesión 6095-2022.

- Gobierno de México. Presidencia de la República. Acuerdo para reducir comisiones en pagos de gasolina y diésel con tarjetas y vales (2026).

- El Economista (Centroamérica). Costa Rica: Banco Central fija en 2.50% la comisión máxima a comercios por aceptar pagos con tarjeta.

ESTE ARTICULO FUE TOMADO DEL PERIODICO HERMANO sinergya.com.do

{kind=link}